政策法规

11月,很多税收政策正式执行。工资个税下降;国家免征“两税一费”;社保正式交由税务局征收;发票报销又出新规;年底稽查开始;还有........

点击添加图片描述(最多60个字)编辑

点击添加图片描述(最多60个字)编辑11月1日起,

社保交由税务局统一征收

多地发布紧急通知!

11月1日起社保费交由税务部门征收的地区包括北京、上海、山东、山西、湖南、吉林、广西、贵州、四川、新疆、西藏等。

其实社保入税,这些并不是首例,早在2019年,浙江、黑龙江、河北等地区社保已经交由税务局统一征收。这意味着之前暂缓实施的社保费交由税务部门征收终于正式落地实施了。

社保费由税务部门统一征收后,对于职工和企业来说会有啥影响?

一

职工和个人:到手工资变少,社保权益增加

以前,一些企业为了减少人力成本,不按照你的月平均工资来缴纳社保,而是按照社保缴费下限来申报缴费基数,从而少缴社保。

举个例子,你的月工资是1万元,但是单位给你申报的社保缴费基数是5000元。虽然你的到手工资会变多,但是也会影响你的社保权益,尤其是影响退休后养老金的高低。

二

社保入税,企业成本增加?

提醒老板和会计们:一定要按照规定缴纳社保,看似成本增加,但你隐形的成本也会降低很多。如:

1、员工更有归属感,更为公司卖命;

2、无违法成本,不用担心受怕;

3、避免偷漏税嫌疑:对于利用分拆工资(部分公户,部分私户/现金)等方法,来降低社保基数。一旦稽查,不仅仅是社保问题了,你得先解释解释私户的钱哪来的?是不是隐匿收入? 一旦被查,不用我提醒,你也知道偷税的后果吧。

三

给企业3点忠告

1、足额缴纳社保

点击添加图片描述(最多60个字)编辑

点击添加图片描述(最多60个字)编辑2、及时入社保

社保缴纳具有强制性,一定要及时入社保。如试用期不入社保,属于违法。

3、避免代缴社保

给非雇员代缴社保,不但会面临骗保风险,还会面临税收风险。

最后提醒老板和会计们:趁现在还未严查,一定要规范纳税,否则追悔莫及!

工资个税降了,

11月起,到手工资要变多!

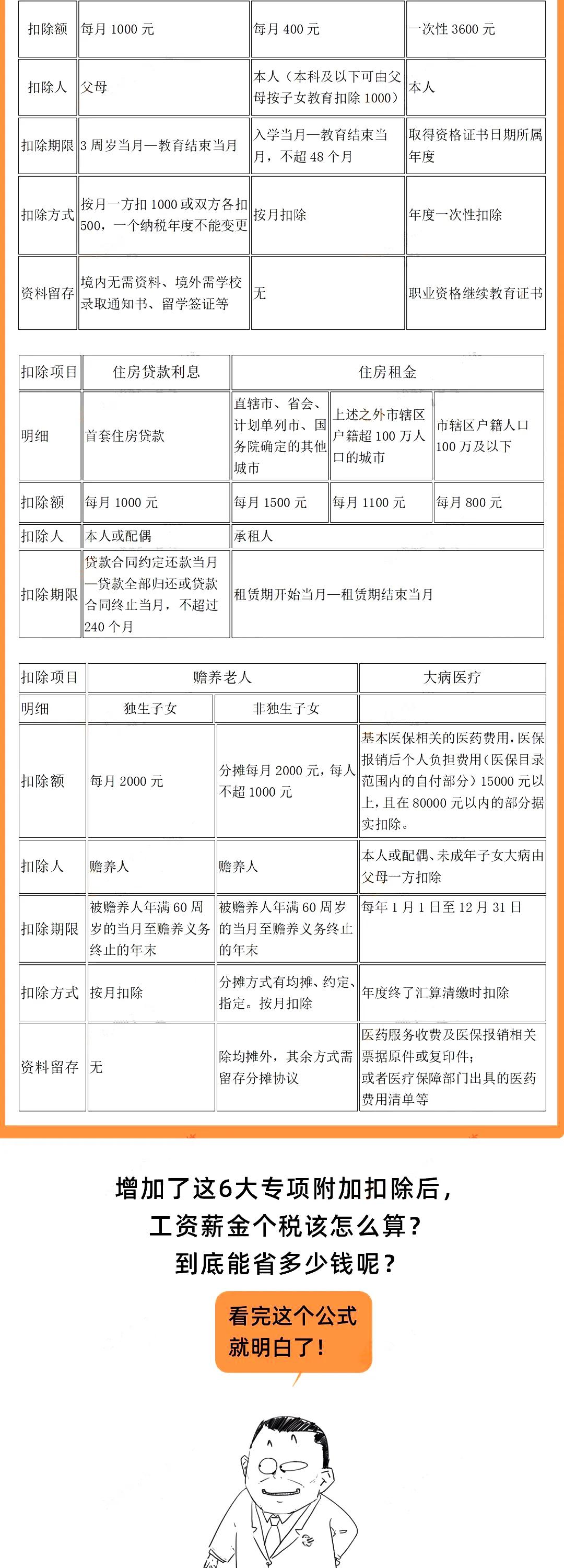

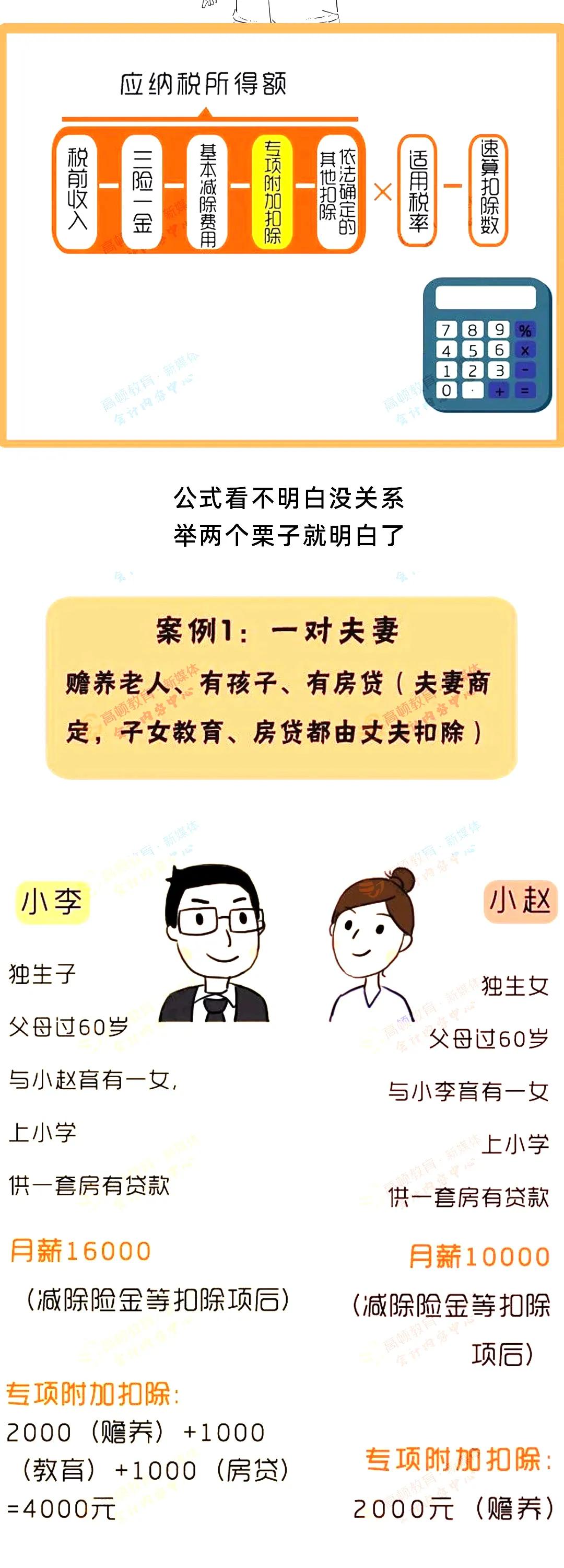

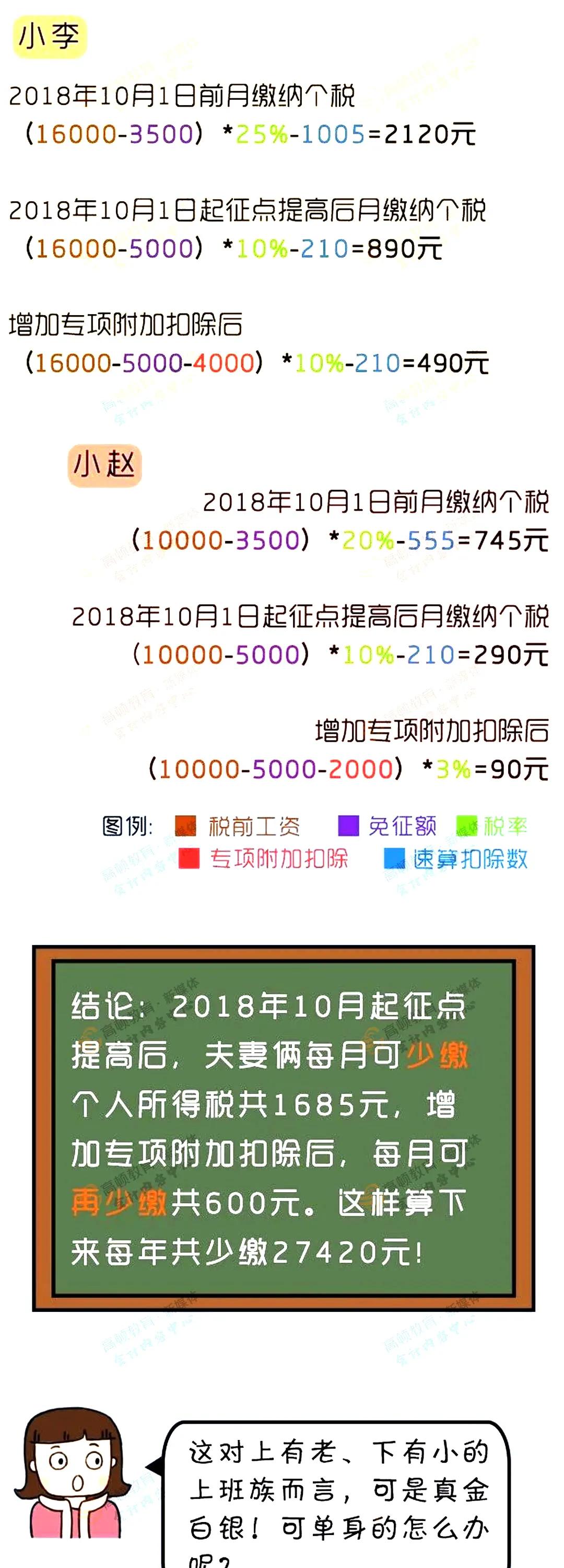

大家还记得今年4月到6月,全民关注的个税汇算清缴吗?有不少小伙伴通过专项附加扣除,给自己挣了“第一桶金”,今年的专项附加扣除你有关注吗?

点击添加图片描述(最多60个字)编辑

点击添加图片描述(最多60个字)编辑 点击添加图片描述(最多60个字)编辑

点击添加图片描述(最多60个字)编辑 点击添加图片描述(最多60个字)编辑

点击添加图片描述(最多60个字)编辑国家又免两个税,

12月31日前,

会计可以领一笔钱回公司!

近日,税务总局发布了《海南离岛免税店销售离岛免税商品免征增值税和消费税管理办法》:

点击添加图片描述(最多60个字)编辑

点击添加图片描述(最多60个字)编辑划重点:

1、离岛免税店销售离岛免税商品,免征增值税和消费税。

2、离岛免税店销售离岛免税商品不得开具增值税专用发票。

3、离岛免税店兼营应征增值税、消费税项目的,需要分别核算离岛免税商品和应税项目的销售额。

4、离岛免税店需要将离岛免税商品的名称和销售价格、购买离岛免税商品的离岛旅客信息和税务机关要求提供的其他资料,实时向税务机关提供。

除此利好外,多部门联合发文,对小微企业2020年1月1日至2021年12月31日的工会经费,实行全额返还支持政策。

申领时间截止到今年12月31号,还没有申领的小伙伴,需要抓紧时间了。

2020,稽查频频!3495家被查!

税局如何盯上企业?

一、3495家企业被查!3.6万个“黑名单”案件

点击添加图片描述(最多60个字)编辑

点击添加图片描述(最多60个字)编辑国家今年强化了税收大数据、风险管理和税收分析,推进税收违法“黑名单”制度,还新设立了729个跨区县稽查局!企业若要逃脱金三大数据的监控,想都不要想!

二、大数据+云计算+三方数据,违法企业无所遁形

税收征管体制改革后,税务机关的数据主要来自三大方面:

1、税务端,增值税发票系统、汇算清缴和重点税源等数据。

2、企业端,财务报表、纳税申报表和电子账套等数据。

3、第三方,包括但不限于工商、海关、公安、财政等提供的数据资料。

税务机关储备了这些数据之后,会进行各行业之间的数据对比和风险特征分析→建立模型→运用互联网+大数据+云计算+三方共享的信息进行数据分析比对→确认企业是否存在异常。

一旦发现企业存在异常,稽查就来了!

三、年底查账,这8个行为要杜绝!

01不交社保或少交社保

社保入税后税局会增加对社保缴费的监管,企业交社保和个人所得税申报基数、企业所得税扣除基数等数据比对,发现企业存在的税收风险。今后企业想不交社保或少交社保将面临更大的风险!

02延迟确认收入

企业销售收入的确认,必须遵循权责发生制原则和实质重于形式原则。但有些企业为了少交税,推迟开票时间,甚至不开票、少开票,滞后申报等,这些都是税务稽查的重点。

03没有发票,只有内部单据的

白条入账最危险。还有涉及损益类科目,只凭借合同或者收据入账,没有发票的,轻则纳税调增,重则罚款交滞纳金。

04库存与账面不一致的

大数据比你自己更了解你的库存状况,开票软件已经增加了商品编码,进了什么货,进了多少,什么型号的,出了什么货,出了多少,出了什么型号的,金税三期都了如指掌!税局来稽查,会实地盘查,然后与账面核对,与申报表核对,一旦有问题,企业就会涉嫌偷税。构成偷税罪的,补税交滞纳金,还会被处5倍以下罚款,严重的会追究刑事责任!

05虚列工资,只计提不发放的

有些公司自制的工资表,没有审批,也没有相关人员的签字,更不走银行账户而是用现金发工资,还有工资表中人员工资长期为5000元,这些都是被稽查的对象。

甚至更有甚者,冒用他人信息列入自己公司名下,虚增人员从而达到虚列工资,多计费用,减少利润,减少缴纳税款的金额的目的。这种行为肯定会被法律严惩的。

06通过其他应收款转账的

公司其他应收款余额较大,很容易引起稽查人员的警觉。该公司很可能利用公转私,私转公来隐匿收入,从而偷逃税款。

07会计凭证与原始凭证报销内容不符的

例如,将报销的业务招待费的发票计入会议费中,打算在汇算清缴时多税前扣除一部分费用,少交企业所得税。这样做会被重点稽查,甚至以此为突破口,发现其他问题。

08转增资本未交印花税的

印花税虽小,但却是重点稽查的税种,尤其是公司转增资本很容易忽视缴纳印花税。请各位老板牢记。

2020年税务稽查更加严格了,

财务要时刻注意好企业的税务风险,

踏实做好税务工作,规范进行纳税申报。

点击添加图片描述(最多60个字)编辑

点击添加图片描述(最多60个字)编辑 点击添加图片描述(最多60个字)编辑

点击添加图片描述(最多60个字)编辑上一篇: 定了!不追缴2020年11月1日前社保!但是......

下一篇: 提醒!这些税收政策今年即将到期